Skala podatku dochodowego od osób prawnych

lata 2015-2004 – 19% podstawy opodatkowania

2003 – 27% podstawy opodatkowania

2002-2001 – 28% podstawy opodatkowania

2000 – 30% podstawy opodatkowania

1999 – 34% podstawy opodatkowania

1998 – 36% podstawy opodatkowania

1997 – 37% podstawy opodatkowania

1992-1996 – 40% podstawy opodatkowania

Dz.U.2014.851: art. 19

Obowiązek sporządzenia dokumentacji podatkowej

Podatnicy dokonujący transakcji, w tym zawierający umowy spółki niebędącej osobą prawną, umowy wspólnego przedsięwzięcia lub umowy o podobnym charakterze, z podmiotami powiązanymi z tymi podatnikami – w rozumieniu art. 11 ust. 1 i 4 – lub transakcji, w związku z którymi zapłata należności wynikających z takich transakcji dokonywana jest bezpośrednio lub pośrednio na rzecz podmiotu mającego miejsce zamieszkania, siedzibę lub zarząd na terytorium lub w kraju stosującym szkodliwą konkurencję podatkową, w tym zawierający umowy spółki niebędącej osobą prawną, umowy wspólnego przedsięwzięcia lub umowy o podobnym charakterze, jeżeli jedną ze stron takiej umowy jest podmiot mający miejsce zamieszkania, siedzibę lub zarząd na terytorium lub w kraju stosującym szkodliwą konkurencję podatkową, są obowiązani do sporządzenia dokumentacji podatkowej takiej (takich) transakcji.

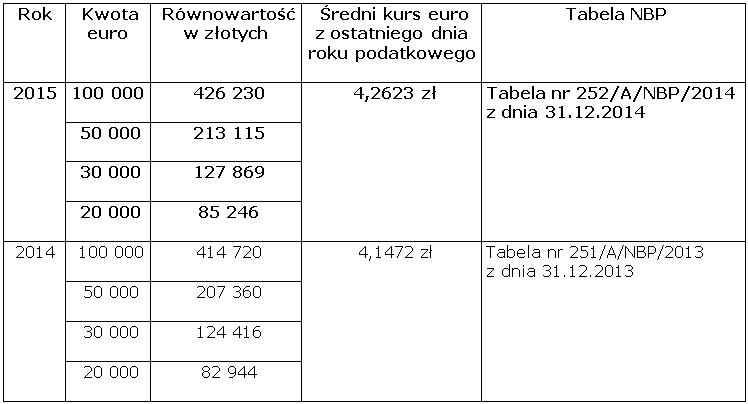

Obowiązek ten obejmuje transakcję lub transakcje między podmiotami powiązanymi, w których łączna kwota (lub jej równowartość) wynikająca z umowy lub rzeczywiście zapłacona w roku podatkowym łączna kwota wymagalnych w roku podatkowym świadczeń przekracza równowartość:

1) 100 000 euro – jeżeli wartość transakcji nie przekracza 20% kapitału zakładowego, określonego zgodnie z art. 16 ust. 7, albo

2) 30 000 euro – w przypadku świadczenia usług, sprzedaży lub udostępnienia wartości niematerialnych i prawnych, albo

3) 50 000 euro – w pozostałych przypadkach.

W przypadku umowy spółki niebędącej osobą prawną obowiązek ten obejmuje umowy, w których łączna wartość wniesionych przez wspólników wkładów przekracza równowartość 50 000 euro. W przypadku umowy wspólnego przedsięwzięcia lub innej umowy o podobnym charakterze limit ten odnosi się do wartości wspólnego przedsięwzięcia określonego w tej umowie, a w przypadku braku określenia w umowie tej wartości – do przewidywanej na dzień zawarcia umowy wartości wspólnie realizowanego przedsięwzięcia.

Obowiązek sporządzenia powyżej określonej dokumentacji obejmuje również transakcję, w związku z którą zapłata należności wynikająca z takiej transakcji dokonywana jest bezpośrednio lub pośrednio na rzecz podmiotu mającego miejsce zamieszkania, siedzibę lub zarząd na terytorium lub w kraju stosującym szkodliwą konkurencję podatkową, jeżeli łączna kwota (lub jej równowartość) wynikająca z umowy lub rzeczywiście zapłacona w roku podatkowym łączna kwota wymagalnych w roku podatkowym świadczeń przekracza równowartość 20 000 euro.

Wyrażone w euro wielkości przeliczane są na walutę polską po średnim kursie ogłaszanym przez Narodowy Bank Polski, obowiązującym w ostatnim dniu roku podatkowego poprzedzającego rok podatkowy, w którym została zawarta transakcja (umowa) objęta obowiązkiem dokumentacji.

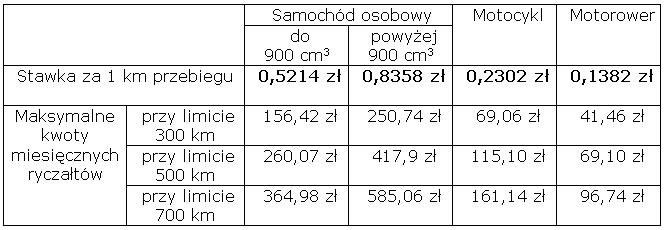

Używanie prywatnych samochodów osobowych dla celów służbowych (tzw. kilometrówka)

Stawki i ryczałty kilometrówki – od 14.11.2007 r.