Skala podatku dochodowego od osób fizycznych w 2015 r.

Podstawa podatkowa w zł – stawka i wysokość podatku

do 85 528 zł – 18% minus kwota zmniejszająca podatek tj. 556,02 zł

ponad 85 528 zł – 14 389,02 zł plus 32% nadwyżki powyżej 85 528 zł

Kwota rocznych dochodów nie powodujących obowiązku uiszczenia podatku (kwota wolna od podatku) wynosi 3091 zł.

Dz.U.2012.361: art. 27 ust. 1

Zryczałtowany podatek od przychodów ewidencjonowanych – 2015 r.

Opodatkowaniu ryczałtem od przychodów ewidencjonowanych podlegają przychody z pozarolniczej działalności gospodarczej, w tym również, gdy działalność ta jest prowadzona w formie spółki cywilnej osób fizycznych, zwanej dalej „spółką”.

Opodatkowaniu ryczałtem od przychodów ewidencjonowanych podlegają również przychody osób fizycznych nieprowadzących pozarolniczej działalności gospodarczej osiągane z tytułu umowy najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze.

Przychody z działalności prowadzonej wyłącznie samodzielnie, w wysokości nieprzekraczającej (za 2014 r.) – 150 000 euro, tj. 626 880 zł

Przychody wyłącznie z działalności prowadzonej w formie spółki, a suma przychodów wspólników spółki z tej działalności nie przekroczyła kwoty (za 2014 r.) – 150 000 euro, tj. 626 880 zł

Przychody z działalności prowadzonej samodzielnie albo przychody spółki uprawniające do kwartalnego rozliczania zryczałtowanego podatku od przychodów, w wysokości nieprzekraczającej (za 2014 r.) – 25 000 euro, tj. 104 480 zł

Mały podatnik podatków dochodowych

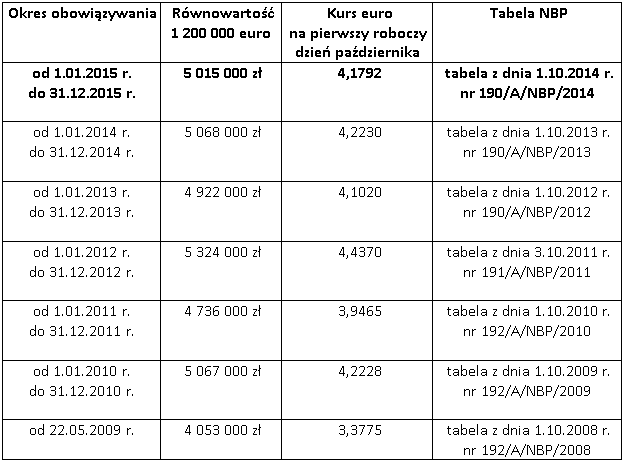

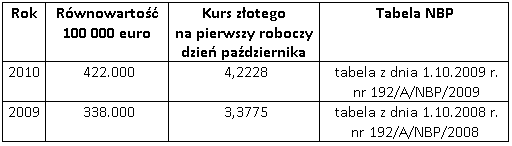

Małym podatnikiem jest podatnik, u którego wartość przychodu ze sprzedaży (wraz z kwotą należnego podatku od towarów i usług) nie przekroczyła w poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej równowartości 1.200.000 euro.

Przeliczenia kwoty dokonuje się według średniego kursu euro ogłaszanego przez Narodowy Bank Polski na pierwszy dzień roboczy października poprzedniego roku podatkowego, w zaokrągleniu do 1000 zł.

Jednorazowy odpis amortyzacyjny

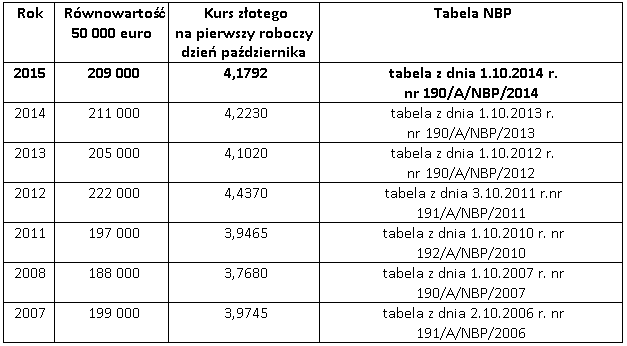

Jednostki mające status małych podatników oraz rozpoczynające działalność gospodarczą mogą dokonywać jednorazowo odpisów amortyzacyjnych od wartości początkowej środków trwałych zaliczonych do grupy 3-8 Klasyfikacji, z wyłączeniem samochodów osobowych, w roku podatkowym, w którym środki te zostały wprowadzone do ewidencji środków trwałych oraz wartości niematerialnych i prawnych, do wysokości nieprzekraczającej w roku podatkowym równowartości kwoty 50 000 euro łącznej wartości tych odpisów amortyzacyjnych.

Przeliczenie euro na złote następuje, według średniego kursu NBP, na pierwszy dzień roboczy października roku poprzedzającego rok podatkowy, w zaokrągleniu do 1000 zł. Przy ustalaniu limitu nie uwzględnia się odpisów amortyzacyjnych od nieprzekraczającej 3500 zł wartości początkowej środków trwałych oraz wartości niematerialnych i prawnych.

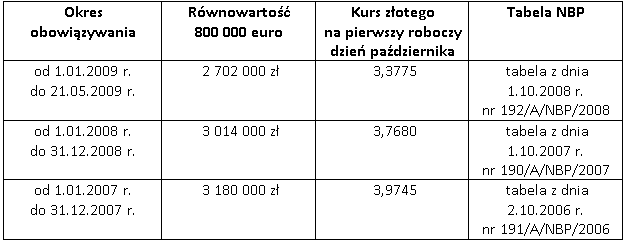

W latach podatkowych rozpoczynających się w roku 2009 i 2010 kwota limitu odpisów amortyzacyjnych wynosi 100 000 euro w każdym z lat podatkowych.

Podatnicy podatku dochodowego od osób fizycznych oraz podatku dochodowego od osób prawnych, którzy rozpoczęli prowadzenie działalności gospodarczej w roku 2008 lub 2009, mogą dokonywać odpisów amortyzacyjnych do kwoty powyższego limitu, także w roku podatkowym następującym bezpośrednio po roku podatkowym, w którym rozpoczęli prowadzenie działalności.

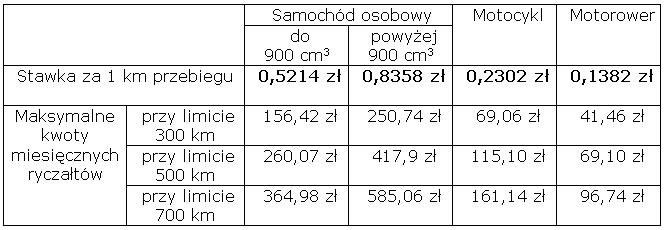

Używanie prywatnych samochodów osobowych dla celów służbowych (tzw. kilometrówka)